「社会保険診療報酬の所得計算の特例」が改正

平成25年度の税制改正大綱において、「社会保険診療報酬の所得計算の特例」が改正されることが発表されました。

改正の内容は、現行の適用対象者である「医業および歯科医業を営む個人や医療法人の社会保険診療報酬が年間5000万円以下である者」のうち、自由診療報酬などを含めた総収入が7000万円を超える者を除外することとなり、法案が成立すれば個人は平成26年分以後の所得税から、法人は平成25年4月1日以後に開始する事業年度から適用されることとなります。

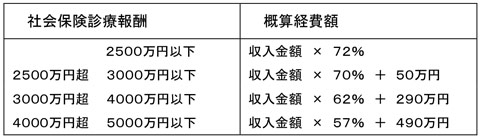

「社会保険診療報酬の所得計算の特例」は、実際にかかった経費の額にかかわらず、社会保険診療報酬の金額に応じて4段階の概算経費率による経費を認めるというものです。例えば、社会保険診療報酬が2500万円の時は、2500万円×72%=1800万円が必要経費として認められることとなります。実際にかかった経費が、1000万円であっても、800万円が上乗せされることとなるのです。

特例の趣旨は、小規模な医療機関の事務処理の軽減にあったわけですが、多額の自由診療収入を得ている場合には小規模な医療機関とは言えず、一定の収入金額を超える者を適用対象から除外することとなりました。見直しの議論については今に始まったわけではなく、何度も検討項目に挙げられてきていました。今回の改正については影響が少ないと思われますが、今後も改正の動向には注意が必要です。