給与所得控除の改正

平成24年度の税制改正において、平成25年分から適用されるものの中に「給与所得控除の上限設定」があります。

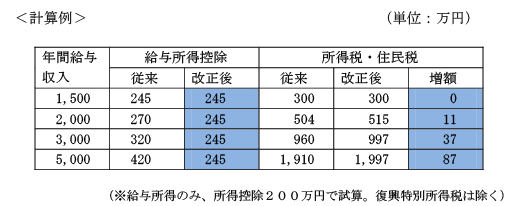

医療法人で理事報酬を受けている先生方のうち、年間給与収入が1500万円を超える場合には増税となります。「給与所得控除」は、給与収入から必要経費として段階的に差し引かれる控除額ですが、従来は給与収入が1000万円超であれば、「170万円+給与収入×5%」の控除が認められていました。しかし、平成25年分以後は給与収入が1500万円を超える場合、控除額は245万円で頭打ちとなります。

医療法人では、理事報酬の金額が高額となるため、法人所得と個人所得の適正な配分による法人運営が重要なポイントの一つとなります。理事報酬の改定時期には、その最適値を再度、確認してみてはいかがでしょうか。詳細は、担当者までご相談ください。