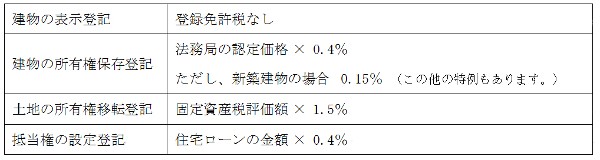

不動産取得に係る税金~登録免許税~

先月号では家屋新築の際の不動産取得税について触れましたが、もう一つの主な税金が不動産登記にかかる登録免許税です。例えば土地を買って新築一戸建てを建てた際に行うべき登記は、建物について「建物の表示登記」「所有権保存登記」、土地については「所有権移転登記」となります。住宅ローンを組む場合には、「抵当権の設定登記」も必要となります。

登録免許税 (取得時期によって異なる場合があります。)

例) 木造住宅2,500万円(35坪)とその敷地1,000万円(55坪)

住宅ローン2,500万円の場合

住宅 935万円(法務局認定価格) × 0.15% = 14,000円

土地 1,000万円 × 75%(固定資産税評価額概算) × 1.5% = 11万円

抵当権 2,500万円 × 0.4% = 10万円

登録免許税は上記の税率によって計算されますが、別途司法書士への報酬がかかります。人生で一番高い買い物となるマイホームの取得ですが、取得に付随する費用も様々なものがあります。消費税の増税が控えていたりと不動産に関する税制も刻々と変化していきますが、正確な知識をつけて建て主の側に寄り添い丁寧に説明したいものです。