社会保険料と給料計算のルール

社会保険料(厚生年金、健康保険)を給料から控除する際には、以下のようなルールがあり給料計算をする際には注意が必要です。

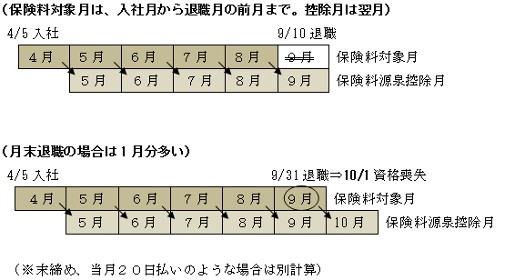

①保険料控除対象月は、入社月から退職月の前月まで。

例えば4月5日に入社、同年9月10日退職の場合は、4月~8月までの5ヶ月間が、保険料の控除対象月となります。年金の加入期間も4月~8月となり。9月は対象外です。

ちなみに、4月は月の途中から入社していますが、丸々1月分の社会保険料が控除されます。

②社会保険料の源泉控除は当月を翌月に控除する。1月ずれる。

新たに新入社員が入ったときは、入社月の給料から控除するのではなく、翌月の給料から天引きをします。4月入社の場合は5月支給の給料から控除します。

③社会保険の喪失日は退職した日の翌日

月の途中で退職した場合は、前述の①とおりですが、月の末日に退職した場合は、社会保険の資格喪失日は翌日となりますので、翌月1日となります。よって退職月は保険料控除対象月となります。例えば4月5日に入社、同年9月30日退職の場合の資格喪失日は10月1日となり、4月~9月までの6ヶ月間が、保険料の控除対象月ということです。

④退職月に賞与を支給した場合の取扱い

賞与を受け取って、その月の途中で退職する場合は、①のケースのとおり賞与から社会保険料は控除しません。年金事務所へ賞与支払届の提出も不要です。逆にその月の末日で退職する場合は、前述の③が適用されますから、賞与から保険料を控除します。ただし、注意が必要なのは、賞与を受け取った後、月の途中で急に退職することとなったような場合です。本来控除しない保険料を控除してしまっているので、保険料を従業員に返還する必要があります。

賞与を貰ってから退職するケースは一般的に多いかと思いますので、今一度、給料の計算をご確認ください。