H30年からの配偶者控除及び配偶者特別控除~社会保険についても注意が必要⁉~

こんにちは。未来経営の熊井です。

前回、H30年より配偶者控除と配偶者特別控除が改正されるというお話をさせていただきましたが、今回は実際どのように変わったのかを具体的に説明させていただきたいと思います。

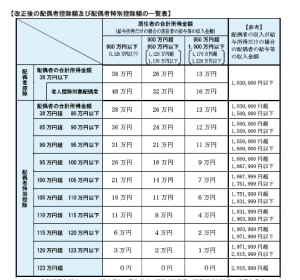

改正後の計算は、以下の表を基に行われることになります。

(国税庁HPより:https://www.nta.go.jp/gensen/haigusya/pdf/01.pdf)

一見するとかなり複雑になってしまったように思われますが、大きな改正ポイントは基本的に以下の2つです。

①控除を受ける本人の所得に制限が設けられた(増税改正)

→本人の所得が高くなるにつれて3段階に控除額が減り(上記表の横3列参照)、年収1,220万円を超える給与所得者については全く控除を受けることができなくなった。

②配偶者の所得金額の基準が引き下げられた(減税改正)

→扶養の対象となる配偶者が、今までよりも多く働けるようになった。

①、②により、注意しなければならなくなった点は、今までは制度の適用にあたり配偶者の所得金額だけに着目すればよかったところ、今後は控除を受ける本人と配偶者の両方の所得を基に総合的に判断しなければならなくなった点です。

よって、今後扶養にする奥さんがどれだけ働けるかをシミュレーションする場合には、控除を受ける本人の年収にどのぐらいになりそうかも視野に入れる必要があるということです。

さらに、もう一つ注意すべき点があります。

上記の控除を受ける本人が、社会保険においても配偶者を扶養に入れる場合、配偶者の年収が130万円以下(一定の場合に該当する場合は106万円以下)でなければ扶養に入れることはできず、これについては、配偶者控除及び配偶者特別控除の改正後も変わりません。

よって、所得税の年収基準だけに着目して考えてしまうと、社会保険の扶養から外れて手取り額が減少してしまうこともあり得るため、今後は双方について総合的に、慎重に判断をしていかなければならなくなりそうですね。