非課税通勤手当が改正されました

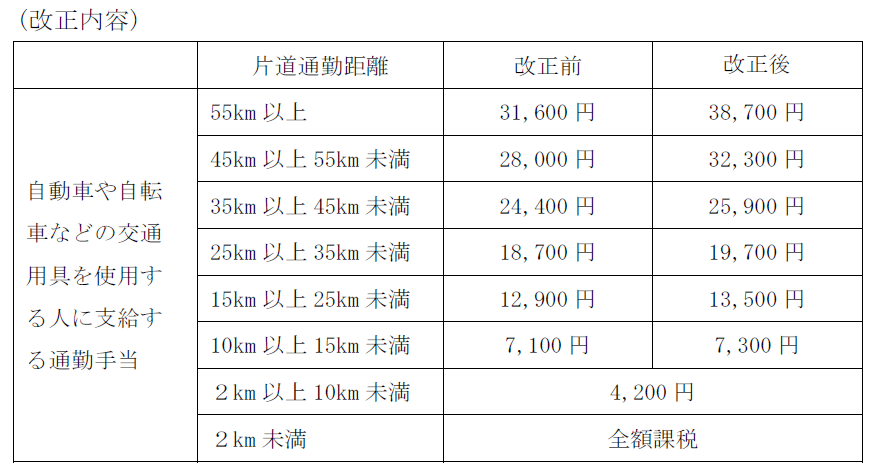

燃料代を含む物価高騰対策の一環として、マイカーや自転車などで通勤する従業員への通勤手当の「所得税の非課税限度額」が下記のように令和7年4月1日に遡って改正されました。

表からも分かるとおり、片道通勤距離が10km以上の区分について、限度額が引き上げられています。

今回の改正を受け、以下の点についてご確認・ご検討をお願いいたします。

- 就業規則または賃金規程等の変更は必要ないか

- 本改正を踏まえ、通勤手当の支給額を引上げるか(昇給するか)

諸規定に「所得税法上の非課税限度額を通勤手当として支給する」といった定めがある場合には、改正後の非課税限度額に基づき通勤手当の追加支給が必須となりますので、ご注意ください。

このタイミングでの引上げ(実質的な昇給)をためらわれる場合には、4月の昇給時に併せて検討されることもお勧めです。ご不明な点がございましたら、担当者までご相談ください。

【文責:神代 弘樹/プロフィールはこちら】